Dostępnych jest wiele kalkulatorów i stron, które pomogą Ci obliczyć wartość netto człowieka. Aby jednak w pełni wykorzystać te liczby powinieneś być w stanie samodzielnie obliczyć ile jesteś wart z finansowego punktu widzenia. To z kolei wymaga pewnej wiedzy więc od tego zacznijmy.

Co to jest wartość netto człowieka ?

Wartość netto człowieka to wszystko co posiada (twoje aktywa) minus to, co trzeba spłacić w kredytach (twoje zobowiązania). Aktywa obejmują gotówkę, inwestycje, dom i inne nieruchomości, samochody lub cokolwiek wartościowego co posiadamy. Zobowiązania są tym, co finansuje te aktywa – włącznie z kredytami samochodowymi, kredytami hipotecznymi i kredytami studenckimi.

Twoja wartość netto jest miarą twojej kondycji finansowej. Zasadniczo mówi ona co by ci pozostało, gdybyś sprzedał wszystkie swoje aktywa i spłacił wszystkie swoje długi. Każdy ruch finansowy, który wykonujesz, powinien mieć na celu zwiększenie Twojej wartości netto. Wiąże się to albo ze wzrostem aktywów, albo ze zmniejszeniem zobowiązań.

Jak obliczyć swoją wartość netto?

Wyliczenie naszej wartości netto nie jest takie trudne. Potrzeba tu tylko trochę czasu, kawałek papieru i kalkulator.

Krok 1: Zrób listę wszystkich swoich aktywów i ich szacunkowej wartości.

Obejmuje to oszczędności na koncie emerytalnym, bieżące salda rachunków bankowych, oszczędnościowych i lokat, wszelkie obligacje, łączną wartość wszelkich posiadanych akcji, domu i samochodów. Z reguły nie włączam do listy żadnych aktywów o mniejszej wartości mniejszej niż 5,000 PLN, ale możesz to zrobić, jeśli chcesz.

Wprawdzie niektóre z tych składników majątku będą miały bardzo konkretne i oczywiste wartości (np. wyciąg z konta bankowego), inne będą wymagały oszacowania. Jeśli nie wiesz ile wart jest Twój dom lub mieszkanie, sprawdź wartość podobnych nieruchomości w Twojej okolicy na popularnych stronach z ogłoszeniami i odejmij od średniej około 15%. Za tyle bowiem faktycznie sprzedawane są na rynku domy i mieszkania. Jeśli chcesz wiedzieć ile wart jest Twój samochód, sprawdź na polisie ubezpieczeniową sumę ubezpieczenia. Powinna mniej więcej odpowiadać wartości pojazdu.

Zwyczajowo robię listę, która na górze zawiera „AKTYWA”. Następnie po niżej po lewej stronie wypisuję czym jest dany składnik aktywów, a po prawej podaję jego wartość. Ułatwia to wyliczenie łącznej kwoty.

Gdy już na liście każdy składnik aktywów został wymieniony można myśleć o podsumowaniu i dodać wszystkie liczby. Po dokonaniu tego podsumowania znasz całkowitą wartość swoich aktywów.

Krok 2: Sporządź listę wszystkich swoich zobowiązań.

Teraz lista wszystkich sald kart kredytowych, pożyczek osobistych, pożyczek studenckich, kredytów samochodowych, kredytów hipotecznych i tak dalej. Podobnie jak w przypadku listy aktywów polecam duży nagłówek z napisem ZOBOWIĄZANIA. Każdy zaciągnięty dług zostanie wyszczególniony poniżej po lewej stronie, a kwota zadłużenia po prawej. Oczywiście można również użyć arkusza kalkulacyjnego.

Kiedy już wymieniłeś wszystkie swoje kredyty dodajemy wszystko razem. Jest to całkowita kwota wszystkich naszych zobowiązań.

Krok 3: Obliczamy końcową wartość netto

Odejmujemy całkowity poziom zadłużenia od sumy naszych aktywów. Wynik tego obliczenia to nasza wartość netto.

Przykładowe wyliczenie

Aby zobrazować cały proces przyjrzyjmy się przykładowemu wyliczeniu.

Przykład: Krysia

Krysia ma 35 lat. Ma mieszkanie warte 250 000 PLN i wciąż spłaca kredyt hipoteczny w wysokości 150 000 PLN. Jej sześcioletni samochód jest teraz wart około 17 000 PLN, ale został całkowicie spłacony. Na jej koncie jest 1 000 PLN salda kart kredytowych, 25 000 PLN w rachunku bieżącym i około 5 000 PLN na lokatach. Jej konto emerytalne wynosi 32 000 PLN. 20 000 PLN pozostało również do spłaty za remont mieszkania.

| AKTYWA | ZOBOWIĄZANIA |

| Dom: 250 000 PLN | Karty kredytowe: 1 000 PLN |

| Samochód: 17 000 PLN | Pożyczka: 20 000 PLN |

| IKO: 32 000 PLN | Hipoteka: 150 000 PLN |

| Konto w banku: 25 000 PLN | Długi ogółem: 171 000 PLN |

| Lokaty: 5 000 PLN | |

| Aktywa ogółem: 329 000 PLN |

WARTOŚĆ NETTO KRYSI: 329 000 – 171 000 = 158 000 PLN

Kalkulator wartości netto

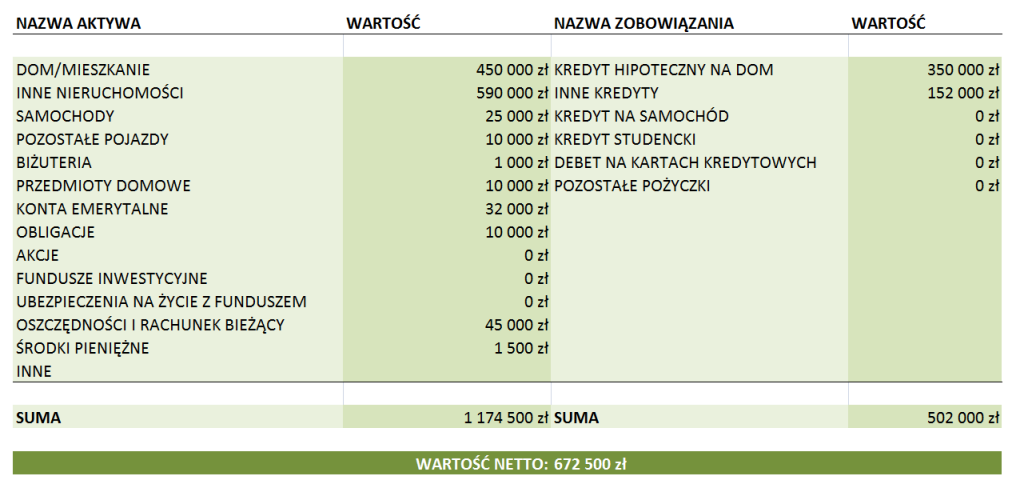

Jak już powiedziałem wartość netto to wartość wszystkich aktywów pomniejszona o sumę wszystkich zobowiązań. Innymi słowy wartość netto to wartość posiadanego majątku minus wartość zobowiązań. Ten kalkulator wartości netto pomaga ją określić. Został stworzony w Excelu. Możesz go pobrać i w szybki sposób uzupełnić wymagane pola, a formuła sama obliczy dla Ciebie wartość netto. Oto jak wygląda:

Definicje i elementy do uwzględnienia w obliczeniach

| DOM/MIESZKANIE | Aktualna wartość Twojego domu lub mieszkania. Powinna ona być jak najbliższa rzeczywistej wartości rynkowej nieruchomości. Jeśli posiadasz swój dom od kilku lat, jego aktualna wartość rynkowa może być wyższa niż pierwotna cena zakupu. |

| INNE NIERUCHOMOŚCI | Wartość każdej innej nieruchomości, którą posiadasz. Uwzględnij inne mieszkania, niezabudowane grunty, wynajmowane nieruchomości lub budynki komercyjne, działki rekreacyjne. Tak jak w przypadku Twojego domu skorzystaj z rzeczywistej wartości rynkowej tej nieruchomości. |

| SAMOCHODY | Jest to całkowita wartość wszystkich samochodów, które posiadasz. Nie uwzględniaj pojazdów wziętych w leasing. |

| POZOSTAŁE POJAZDY | Jeśli posiadasz jakiekolwiek inne pojazdy takie jak kamper, motocykl lub pojazd zabytkowy, uwzględnij je. |

| BIŻUTERIA | Jest to wartość biżuterii, kamieni szlachetnych lub metali takich jak złoto. Jeśli posiadasz takie przedmioty od wielu lat, mogły one zyskać na wartości, więc pamiętaj, aby użyć aktualnej wartości rynkowej. |

| PRZEDMIOTY DOMOWE | Wartość artykułów gospodarstwa domowego i przedmiotów. Dotyczy to takich przedmiotów jak meble, elektronika domowa, wyroby ze srebra itp. |

| KONTA EMERYTALNE | Bieżące całkowite saldo konta emerytalnego. |

| OBLIGACJE | Jeśli posiadasz jakiekolwiek obligacje skarbowe, komunalne lub komercyjne, które nie są częścią Twojego konta emerytalnego – uwzględnij je. |

| AKCJE | Jeśli posiadasz akcje, które nie są częścią Twojego konta emerytalnego, wpisz ich wartość. |

| FUNDUSZE INWESTYCYJNE | Jeśli posiadasz jakiekolwiek fundusze inwestycyjne, które nie są częścią Twoich kont emerytalnych uwzględnij je. |

| UBEZPIECZENIA NA ŻYCIE Z FUNDUSZEM | Niektóre ubezpieczenia na życie powiązane są z funduszem inwestycyjnym. Jeśli masz ubezpieczenie na życie z gwarantowaną sumą wypłaty (którą możesz spieniężyć za życia) wpisz jej wartość. Pamiętaj, że powinna to być wartość gotówkowa polisy, a nie kwota wypłacona jako odszkodowanie dla bliskich. Pamiętaj, że powinna to być wartość gotówkowa polisy, a nie kwota wypłacona, gdybyś miał ją odebrać. |

| OSZCZĘDNOŚCI I RACHUNEK BIEŻĄCY | Bieżące łączne saldo kont w banku i lokat. |

| ŚRODKI PIENIĘŻNE | Jeśli masz jakąkolwiek inną gotówkę uwzględnij ją w rozliczeniu. |

| INNE | Jeśli posiadasz inne aktywa o dużej wartości, powinieneś je dodać. |

| KREDYT HIPOTECZNY NA DOM | Jest to bieżące saldo kapitału pozostałego do spłaty kredytu hipotecznego. Jest to kwota, którą musiałbyś zapłacić dziś bankowi, aby spłacić dom. |

| INNE KREDYTY | Jest to aktualne saldo kapitału dla wszystkich innych kredytów hipotecznych (i nie tylko) na nieruchomości, które posiadasz. Obejmuje to hipoteki na wynajmowanych nieruchomościach, niezabudowanych gruntach, nieruchomościach komercyjnych itp. |

| KREDYT NA SAMOCHÓD | Łączna kwota kredytu na samochód, którą obecnie masz do spłacenia. |

| KREDYT STUDENCKI | Łączna kwota jaką jesteś winien bankowi z tytułu pożyczek studenckich. Należy podać całkowitą kwotę zadłużenia, nawet jeśli pożyczki te są obecnie w odroczeniu. |

| DEBET NA KARTACH KREDYTOWYCH | Całkowity poziom zadłużenia z tytułu kart kredytowych wymagające spłaty. |

| POZOSTAŁE POŻYCZKI | Łączna kwota wszelkich innych pożyczek, chwilówek, pieniędzy od rodziny (znajomych) które wymagają spłaty. |

Co oznacza ujemna wartość netto?

Niektórzy zaczynają panikować, kiedy obliczają swoją wartość netto i stwierdzają, że jest ona ujemna. Zazwyczaj wynika to z faktu, że młody człowiek zarabiający na życie posiada znaczny dług studencki, a także kredyt na szybko deprecjonującym się samochód. Dlaczego Twoja wartość netto jest ujemna? Po prostu nie zarobiłeś lub nie zainwestowałeś jeszcze wystarczająco dużo pieniędzy, aby pokonać ciężar długu. Nie martw się, to się zmieni.

Może to jednak wynikać również z nadmiernego zadłużenia. Na przykład jeśli zapłaciłeś ogromne rachunki za pomocą karty kredytowej i jeszcze jej nie spłacałeś. Prowadzi to do powstania dużych liczb w kolumnie zobowiązań, bez żadnych wartościowych aktywów, które mogłyby je skompensować.

Czy wiesz, że już teraz możesz…?

Ostrzeżenie o ryzyku: {etoroCFDrisk}% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Zastanów się, czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy. Twój kapitał jest obciążony ryzykiem. Obowiązują także inne opłaty. Szczegółowe informacje znajdziesz na etoro.com/trading/fees.

Jak mogę zwiększyć swoją wartość netto?

Ilekroć zmniejszasz jeden z długów lub wzrasta wartość jednego z aktywów, wartość netto wzrasta. Tak więc możesz zwiększyć swoją wartość netto spłacając zadłużenie, oszczędzając i inwestując pieniądze oraz zmniejszając wydatki. Jeśli posiadasz dom, spłacanie kredytu hipotecznego i wzrost wartości nieruchomości może zwiększyć wartość netto po obu stronach rozliczenia.

Z drugiej jednak strony twoja wartość netto spada, gdy bierzesz na siebie dodatkowy kredyt z niewielką lub wręcz zerową kwotą do wykazania w aktywach – szczególnie gdy wydajesz pieniądze na „drobne” rzeczy, takie jak odzież, jedzenie i usługi. Za każdym razem gdy kupujesz coś frywolnego twoja wartość netto spada.

Jak często należy obliczać swoją wartość?

Uważam, że warto obliczać wartość netto co miesiąc. Moim celem każdego miesiąca jest zwiększenie wartości netto w stosunku do poprzedniego miesiąca co oznaczać będzie, że moje wydatki za ostatni miesiąc były relatywnie niższe niż dochody. Nadwyżki te przeznaczam na spłatę kredytów lub zwiększenie poziomu oszczędności osobistych.

Znając już informacje o wartości netto, jak ją obliczyć i jak się zmienia możesz skorzystać z witryny takiej jak Mint.com. Dzięki niej możesz automatycznie obliczać wartość netto w czasie rzeczywistym i śledzić wszystkie swoje finanse. Jeśli obawiasz się o swoje bezpieczeństwo w sieci to po prostu co miesiąc trzymaj się obliczeń na kartce papieru.

Ile powinna wynosić wartość netto?

Nie ma tu łatwej odpowiedzi na takie pytanie, ponieważ istnieje wiele zmiennych, które należy rozważyć. Na przykład ludzie, którzy są właścicielami swoich domów mają zazwyczaj wyższą wartość netto niż Ci, którzy spłacają kredyt hipoteczny oraz Ci, którzy takie mieszkania lub domy wynajmują. Wiele osób rozpoczynających karierę zawodową ma niską, a nawet ujemną wartość netto z powodu zadłużenia, pożyczek studenckich, kredytów nawet jeśli znajdują się na solidnym podłożu zarobkowym.

Bardziej istotną miarą niż faktyczna wartość netto jest to, czy z czasem ona rośnie czy spada. Jako że wartość Twoich aktywów (zwłaszcza domu i inwestycji) powinna rosnąć, bo spłacając swoje długi nasza przyszła wartość netto będzie szła do góry – dość konsekwentnie.

Dlatego dobrym nawykiem jest obliczanie jej raz na jakiś czas – powiedzmy raz na miesiąc lub kilka miesięcy. Wtedy możemy śledzić ogólny postęp finansowy.

Należy pamiętać, że kontrakty CFD są złożonymi instrumentami i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy wynikającej z dźwigni finansowej. {etoroCFDrisk}% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD u tego dostawcy. Powinieneś zastanowić się, czy rozumiesz, jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Wyniki osiągnięte w przeszłości nie są wyznacznikiem przyszłych wyników. Przedstawiona historia handlu jest krótsza niż 5 pełnych lat i może nie wystarczyć jako podstawa do podjęcia decyzji inwestycyjnej.

Copy Trading nie jest doradztwem inwestycyjnym. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko.

eToro USA LLC nie oferuje kontraktów CFD i nie składa żadnych oświadczeń ani nie ponosi odpowiedzialności za dokładność lub kompletność treści tej publikacji, która została przygotowana przez naszego partnera z wykorzystaniem publicznie dostępnych informacji o eToro, które nie są specyficzne dla danego podmiotu.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.

Brak prowizji oznacza, że nie zostanie naliczona opłata maklerska podczas otwierania lub zamykania pozycji i nie dotyczy to pozycji krótkich ani dźwigniowych. Obowiązują inne opłaty, w tym opłaty za wymianę waluty przy wpłatach i wypłatach w innej walucie niż USD. Twój kapitał jest zagrożony.

Kontrakty CFD to skomplikowane instrumenty, które wiążą się z dużym ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. {etoroCFDrisk}% kont inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Powinieneś rozważyć, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Inwestowanie w aktywa kryptograficzne jest bardzo zmiennym i nieuregulowanym w niektórych krajach UE. Brak ochrony konsumenta. Możliwe są podatki od zysków.

Copy Trading nie stanowi porady inwestycyjnej. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.