Już wcześniej rozmawialiśmy o tym, jak na rzecz wolności finansowej rozpocząć budowę dochodu pasywnego. Teraz chciałbym uszeregować różne strumienie inwestycji pasywnych w oparciu o ryzyko, zwrot, możliwości realizacji, płynność i efektywność.

Klasyfikacja jest nieco subiektywna, ale narodziła się z moich prawdziwych doświadczeń życiowych, starając się wygenerować wiele rodzajów pasywnych źródeł dochodu w ciągu ostatnich 10 lat.

Droga do pasywnego dochodu jest długa. Ale dzięki innowacjom i technologii zdolność do generowania znaczących pasywnych dochodów przyspiesza!

Dochód z inwestycji pasywny zaczyna się od oszczędności

Ogólnie rzecz biorąc dużo przyjemniej jest wydawać niż oszczędzać. Gdyby oszczędzanie było łatwe, nigdy byśmy nie musieli czytać historii o multimilionerach, którzy ostatecznie zbankrutowali.

Zdecydowanie najważniejszym powodem do oszczędzania jest to, aby mieć wystarczająco dużo pieniędzy na robienie tego, czego się chce, kiedy chce, bez mówienia ci, co masz robić. Wolność finansowa jest najlepsza.

Ładnie brzmi, prawda? Gdybyśmy tylko znaleźli formułę lub wykres według wieku, który dałby nam wskazówki ile zaoszczędzić i na jak długo, aby osiągnąć wolność finansową. Niestety – oszczędzanie pieniędzy to tylko pierwszy krok w budowaniu pasywnego dochodu. Jeszcze ważniejsze jest ustalenie jak właściwie inwestować swoje oszczędności.

Jeśli możesz maksymalnie zwiększyć swoje dotychczasowe składki emerytalne, a następnie zaoszczędzić dodatkowe 20% to po przejściu na emeryturę naprawdę zaczną się dziać ciekawe rzeczy.

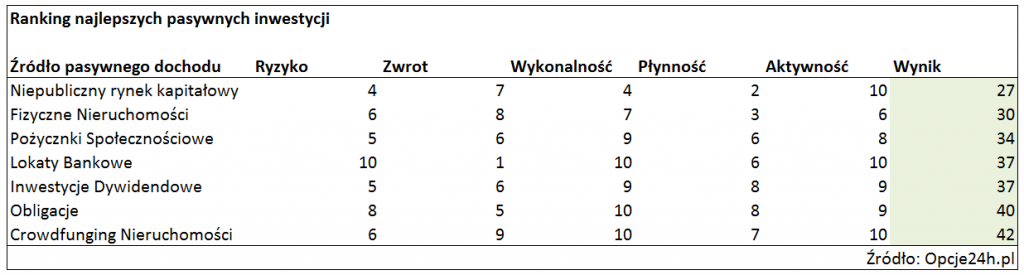

Ranking pasywnych inwestycji

Poniżej znajduje się do rozważenia osiem głównych inwestycji pasywnych. Każdy strumień pasywnych dochodów zostanie uszeregowany na podstawie ryzyka, zwrotu, wykonalności, płynności i aktywności. Każde kryterium otrzyma punktację od 1 do 10. Im wyższy wynik, tym lepiej.

- Punktacja za ryzyko na poziomie 10 oznacza brak ryzyka.

- Wynik zwrotu z inwestycji wynoszący 1 oznacza, że zyski są fatalne w porównaniu ze stopą wolną od ryzyka.

- Uzyskanie 10 punktów za wykonalność oznacza, że każdy może to robić.

- Wynik płynności wynoszący 1 oznacza, że bardzo trudno jest wypłacić pieniądze bez ponoszenia wysokich kar.

- Punktacja za aktywność wynosząca 10 oznacza, że możesz nie robić nic, aby uzyskać dochód.

- Aby ranking był jak najbardziej realistyczny, wszystkie wyniki są do siebie dopasowane. Ponadto, kryteria zwrotu opierają się na próbie wygenerowania 30.000 PLN rocznie w dochodach pasywnych.

1) Lokata terminowa

Był czas, kiedy lokaty dawały przyzwoitą rentowność na poziomie 4%+. W dzisiejszych czasach będziemy mieli szczęście trafić na 5-letnią lokatę, która dostarczy ponad 2,5%. Wielką zaletą lokat jest to, że nie ma tutaj żadnego minimum dochodu ani minimum inwestycyjnego, w przeciwieństwie do wielu alternatywnych inwestycji, które wymagają od inwestorów uzyskania akredytacji.

Każdemu przysługuje możliwość udania się do lokalnego banku i otwarcia lokaty o określonym czasie trwania. Ponadto, lokaty i rachunki rynku pieniężnego są ubezpieczone przez Bankowy Fundusz Gwarancyjny do 100.000 euro na osobę.

Każdy powinien skorzystać ze stóp krótkoterminowych i oszczędzać więcej. Jeszcze 10 lat temu rynek pieniężny i oprocentowanie lokat wynosiła ponad 5%. Teraz możesz mieć możliwość posiadania lokaty płacącej 0,2% (3 kwartał 2021 roku). Nie jest to zbyt dobra inwestycja.

Ryzyko: 10 (brak ryzyka), Zwrot: 1 (ponieważ spada procentowanie lokat), Wykonalność: 10. Płynność: 6, Aktywność: 10 Ogółem wynik: 37

2) Obligacje o stałym dochodzie

Jako że stopy procentowe spadały w ciągu ostatnich 30 lat, ceny obligacji nadal rosły. Przy 10-letniej stopie zwrotu (stopa wolna od ryzyka) na poziomie około 1,70% w czwartym kwartale 2021 r., trudno oczekiwać kolejnego spadku stóp procentowych. Mimo to, długoterminowe stopy procentowe mogą pozostać na niskim poziomie jeszcze przez długi czas. Wystarczy spojrzeć na japońskie stopy, których wartości są ujemne (inflacja jest wyższa niż nominalna stopa procentowa).

Obligacje zapewniają wspaniałą defensywną alokację w portfelu inwestycyjnym. Zwłaszcza w czasach niepewności takich jak wojny handlowe między krajami. Jeśli utrzymasz obligację skarbową do terminu zapadalności, otrzymasz wszystkie należne odsetki i zwrot kapitału. Jednak podobnie jak w przypadku akcji, również dla obligacji mamy do wyboru kilka różnych rodzajów inwestycji.

Każdy może kupić trzymiesięczną oszczędnościową obligację skarbową o oprocentowaniu stałym (OTS0120) lub czteroletnią indeksowaną oszczędnościową obligację COI1023. Możesz również zakupić indywidualne obligacje przedsiębiorstw lub obligacje samorządowe. Obligacje samorządowe (komunalne) są szczególnie kuszące dla osób o wyższych dochodach, które zmagają się z wysoką krańcową stawką podatkową. Obligacje można kupować bezpośrednio poprzez internetową platformę.

Głównym problemem jest przyszłość stóp procentowych. Jeśli stopy procentowe będą wyższe, wartość obligacji spadnie. Jednak dopóki utrzymujesz obligację do terminu zapadalności powinieneś odzyskać pierwotny kapitał wraz z wszystkimi odsetkami, o ile kupujesz obligację o wysokim ratingu.

Ryzyko: 8, Zwrot: 5, Wykonalność: 10, Płynność: 8. Aktywność: 9. Wynik ogólny: 40

3) Fizyczne nieruchomości

Nieruchomości to moja ulubiona klasa aktywów do tworzenia bogactwa, ponieważ jest to temat łatwy do zrozumienia, daje schronienie i generuje przychód. Jedyną niekorzystną kwestią związaną z posiadaniem nieruchomości jest to, że zajmuje słabą pozycję na liście pasywnych inwestycji ze względu na najemców i kwestie związane z eksploatacją.

Posiadanie własnego miejsca zamieszkania oznacza, że jesteś osobą neutralną na rynku nieruchomości. Wynajmowanie oznacza, że zajmujesz pozycję krótką na rynku nieruchomości, a dopiero po zakupie dwóch lub więcej nieruchomości faktycznie zajmujesz pozycję długą. Z tego powodu każdy kto chce pozostać na miejscu przez 5-10 lat powinien być właścicielem swojego głównego miejsca zamieszkania. Inflacja jest zbyt potężna aby z nią walczyć tak długo.

Aby generować 30,000 PLN rocznie zysku poprzez wynajem nieruchomości, musisz posiadać:

- 150,000 PLN w nieruchomości o niespotykanej rentowności wynajmu na poziomie 20%

- 300,000 PLN z rzadkim 10% dochodem z wynajmu

- lub bardziej realistyczną nieruchomość o rentowności wynajmu na poziomie 6% z inwestycją w wysokości 500,000 PLN.

W drogich miastach, takich jak Warszawa czy Kraków rentowność wynajmu netto może spaść nawet do 4%. Jest to znak, że istnieje duża płynność kupowania nieruchomości, głównie w celu zwiększenia ich wartości, a nie generowania dochodów. Jest to bardziej ryzykowna alternatywa niż kupno nieruchomości w oparciu o dochód z wynajmu.

W miastach nieco tańszych takich jak Katowice i okolice stopy zwrotu z wynajmu mogą mieścić się w przedziale 5% – 7%, choć proces znalezienia odpowiedniej nieruchomości może być wolniejszy. Osobiście jestem właścicielem kilku nieruchomości położonych na południu Polski w celach komercyjnych, ale aktywnie kupuję inwestuję też w nieruchomości poprzez specjalne fundusze, które omówię poniżej.

Ryzyko: 6, Zwrot: 8, Wykonalność: 7. Płynność: 3. Aktywność: 6. Ogólna ocena: 30

4) Pożyczki społecznościowe

Pożyczki społecznościowe zaczęły się w Polsce w połowie 2005 r. Ideą pożyczek społecznościowych jest zlikwidowanie banków pośredniczących i pomoc kredytobiorcom, którym odmówiono udzielenia kredytu o potencjalnie niższym oprocentowaniu w porównaniu z oprocentowaniem większych instytucji finansowych. Ten niegdyś bardzo rozwijający się rynek rozwinął się obecnie w wielomiliardowy biznes z kompletną regulacją.

Ze zdywersyfikowanym portfelu wynoszącym 100 lub więcej pożyczkobiorców, wiodący pożyczkodawcy społecznościowi twierdzą, że inwestorzy mogą osiągnąć roczną stopę zwrotu w wysokości 5-7 %. Zyski te były kiedyś wyższe, ale zwiększona podaż pieniądza spowodowała spadek stopy kapitalizacji.

Największym problemem z jakim mamy do czynienia w przypadku kredytów społecznościowych są ludzie, którzy nie spłacają długu.

Ryzyko: 5, Zwrot: 6, Wykonalność: 9. Płynność: 6. Aktywność: 8. wynik całkowity: 34

Czy wiesz, że już teraz możesz…?

Ostrzeżenie o ryzyku: {etoroCFDrisk}% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Zastanów się, czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy. Twój kapitał jest obciążony ryzykiem. Obowiązują także inne opłaty. Szczegółowe informacje znajdziesz na etoro.com/trading/fees.

5) Inwestycje dywidendowe

Inwestowanie w spółki o dużej kapitalizacji jest jednym z najlepszych sposobów budowania pasywnego dochodu. Spółki dywidendowe to lista spółek z grupy spółek akcyjnych, które nagradzały inwestorów wypłatami dywidend na przestrzeni lat.

Powiedzmy, że firma wypracowuje 5 PLN zysku na akcję i wypłaca 3 zł w formie dywidendy. Jest to wskaźnik wypłaty dywidendy na poziomie 60%. Powiedzmy, że w przyszłym roku spółka zarobi 10 PLN i wypłaci 5 PLN w formie dywidendy. Pomimo, że ze względu na to, że spółka chce wydać więcej nakładów na ekspansję wskaźnik wypłaty spada do 50%, to przynajmniej bezwzględna kwota wzrasta.

Spółki dywidendowe są bardziej dojrzałymi przedsiębiorstwami, które zwykle przeszły już etap gwałtownego wzrostu. W rezultacie są one mniej zmienne. Przedsiębiorstwa użyteczności publicznej, telekomunikacja i sektor finansowy stanowią zwykle znaczną część spółek wypłacających dywidendy.

| Spółka | Za okres | Dyw. na akcje | Stopa | Ustalenie prawa | Notowanie bez dyw. | Stan wypłaty | Data WZA |

|---|---|---|---|---|---|---|---|

| PKNORLEN | od 2020-01-01 do 2020-12-31 | 3,50 | 4,79% | 2021-07-22 | 2021-07-21 | wypłacona2021-08-05 | 2021-05-27 |

| PGNIG | od 2020-01-01 do 2020-12-31 | 0,21 | 3,20% | 2021-07-19 | 2021-07-16 | wypłacona2021-08-03 | 2021-07-09 |

| LPP | od 2020-01-01 do 2020-12-31 | 225,00 | 1,71% | 2021-07-06 | 2021-07-05 | ! wypłacona2021-07-20 | 2021-06-29 |

| TSGAMES | od 2020-01-01 do 2020-12-31 | 10,00 | 1,97% | 2021-07-05 | 2021-07-02 | wypłacona2021-07-19 | 2021-06-23 |

| KRUK | od 2020-01-01 do 2020-12-31 | 11,00 | 3,96% | 2021-06-24 | 2021-06-23 | wypłacona2021-07-02 | 2021-06-16 |

| KGHM | od 2020-01-01 do 2020-12-31 | 1,50 | 0,82% | 2021-06-21 | 2021-06-18 | wypłacona2021-06-29 | 2021-06-07 |

| EUROCASH | od 2020-01-01 do 2020-12-31 | 0,48 | 3,15% | 2021-06-16 | 2021-06-15 | wypłacona2021-07-07 | 2021-04-27 |

| ASSECOPOL | od 2020-01-01 do 2020-12-31 | 3,11 | 4,20% | 2021-06-04 | 2021-06-02 | wypłacona2021-06-18 | 2021-05-20 |

| CDPROJEKT | od 2020-01-01 do 2020-12-31 | 5,00 | 2,73% | 2021-06-01 | 2021-05-31 | wypłacona2021-06-08 | 2021-05-25 |

| XTB | od 2020-01-01 do 2020-12-31 | 1,79 | 9,42% | 2021-04-21 | 2021-04-20 | wypłacona2021-04-30 | 2021-04-12 |

Z kolei firmy z branży technicznej, internetowej i biotechnologicznej zazwyczaj nie wypłacają żadnych dywidend, ponieważ reinwestują większość zysków z powrotem w swoją firmę w celu dalszego rozwoju. Jednak wzrost akcji może łatwo doprowadzić do uzyskania przez inwestorów ogromnej wartości w krótkim okresie czasu.

Aby osiągnąć 30.000 PLN pasywnego dochodu rocznie z dywidendy należałoby zainwestować około 828,000 PLN. Zważywszy na szacunkową średnią stopę dywidendy z 9 najlepszych spółek WIG w wysokości 3,62%, można by zainwestować jedynie 272,700 PLN w akcje DOM Development. Wszystko zależy od Twojej tolerancji na ryzyko. Należy również zwrócić uwagę, że powyższa kalkulacja nie bierze pod uwagę wzrostu (lub spadku) cen samych akcji. Mogą one dodatkowo zwiększyć przychód po ich sprzedaży.

Jednym z najprostszych sposobów na uzyskanie dostępu do akcji dywidendowych jest ich zakup przez dom maklerski. Możesz również skorzystać z usług doradcy, jednak kluczem do inwestowania jest konsekwentne inwestowanie w długim czasie.

Ryzyko: 5, zwrot: 6, Wykonalność: 9. Płynność: 8. Aktywność: 10. wynik całkowity: 41

6) Inwestycje na niepublicznym rynku kapitałowym

Inwestowanie na niepublicznym rynku kapitałowym może być ogromnym źródłem pasywnego dochodu przy dokonywaniu właściwych inwestycji. Jeśli znajdziesz kolejnego Ubera zwroty wysadzą każdą inną pasywną inwestycję z siodła. Oczywiście, znalezienie nowego Ubera jest zadaniem trudnym, ponieważ większość firm prywatnych ponosi porażkę, a możliwości inwestycyjne zawsze trafiają do najbardziej zaprzyjaźnionych inwestorów.

Najpłynniejsze inwestycje prywatne to inwestowanie w fundusze kapitałowe lub kredytowe, fundusze nieruchomości i fundusze firm prywatnych. Zazwyczaj będą to okresy zamrożenia na poziomie 3-10 lat. Najmniej płynne są inwestycje prywatne, gdy inwestuje się bezpośrednio w firmę niepubliczną.

Dostęp do inwestycji prywatnych jest ograniczony do akredytowanych inwestorów, dlatego też ocena wykonalności wynosi tylko 4. Jednak wynik z aktywności to 10, ponieważ nie trzeba zrobić nic, nawet jeśli się chce. Inwestujesz długoterminowo. Wynik w zakresie ryzyka i zwrotu z inwestycji zależy w dużym stopniu od twojej świadomości inwestycyjnej.

Uzyskanie 30,000 PLN rocznie z tytułu inwestycji na niepublicznym rynku kapitałowym jest trudne do oszacowania, chyba że inwestujesz w nieruchomość lub fundusz o stałym dochodzie. Takie fundusze generalnie dążą do 8-15% rocznych zwrotów, co odpowiada zapotrzebowaniu na kapitał w wysokości 375,000 – 200,000 PLN.

Ryzyko: 4. Zwrot: 7. Wykonalność: 4. Płynność: 2. Aktywność: 10. wynik ogółem: 27

7) Nieruchomości w systemie Crowdfunding

Obecnie moim ulubionym źródłem pasywnego dochodu jest finansowanie nieruchomości, które pozwala osobom fizycznym na zakup kawałka komercyjnego projektu nieruchomościowego, który kiedyś był dostępny tylko dla inwestorów o bardzo wysokiej wartości netto.

Posiadanie pojedynczych nieruchomości fizycznych jest świetną rzeczą, ale to tak jakby postawić wszystko na jeden składnik majątku w określonej lokalizacji do tego z dźwignią finansową. Jeśli rynek idzie w dół, Twoja skoncentrowana inwestycja może wiele stracić jeśli jesteś zmuszony ją sprzedać. Przykładem może być ostatni kryzys finansowy z 2008 roku.

Crowdfunding nieruchomości pozwala na zainwestowanie nawet 500 USD w projekt budowy nieruchomości mieszkalnej lub komercyjnej w celu uzyskania potencjalnie 7-13% rocznych zwrotów (na podstawie danych historycznych). Takie zyski są znacznie korzystniejsze od średnich zysków z inwestycji na niepublicznym rynku kapitałowym, rynku obligacji, pożyczek społecznościowych czy dywidend.

W przeciwieństwie do pożyczek społecznościowych, w przypadku finansowania nieruchomości przez crowdfunding masz przynajmniej jej fizyczny majątek jako zabezpieczenie.

Najpopularniejsze firmy działające w Polsce na rynku dotyczącym inwestowania w nieruchomości w systemie crowdfunging to: ShareVestors, Mzuri i Pracownia Finansowa. Analiza informacji z tych firm pokazuje, że w naszych polskich serwisach crowdfundingowych poziom minimalnego wkładu finansowego jest wyższy niż w przypadku firm zagranicznych. W nich bowiem udziały można zakupić mając zaledwie 50 funtów (czyli ok. 250 zł). W Polsce najniższego udziału inwestycyjnego domaga się firma ShareVestors, który wynosi 1 000 zł.

Na jakie zyski mogą liczyć inwestorzy z Polski? Zgodnie z deklaracjami przedstawicieli serwisów – średni zwrot w 2018 roku wyniósł około 9%.

Dane te pokrywają się również ze średnimi zwrotami z podobnych firm działających w Stanach Zjednoczonych.

Aby wygenerować zatem zysk w wysokości 30,000 PLN w skali roku z inwestycji w nieruchomości w systemie crowdfundingowym należałoby (zgodnie z danymi historycznymi) zainwestować w Polski projekt ok. 333,300 PLN.

Ryzyko: 6, Zwrot: 9, Wykonalność: 10, Płynność: 7, Aktywność: 10. Wynik ogólny: 41

Przegląd dochodów pasywnych z inwestycji

W oparciu o mój model w rankingu najlepszych pasywnych inwestycji z inwestycji dywidendowych, finansowania nieruchomości, lokat czy obligacji, oto najlepsze.

Każda z siedmiu pasywnych inwestycji powinna być dla kogoś odpowiednia. Wszystko zależy od osobistych preferencji, zrozumienia inwestycji, kreatywności i zainteresowania.

Zdecydowanie wierzę, że dla większości ludzi inwestycje w nieruchomości poprzez crowdfunding oraz inwestycje w spółki dywidendowe są jednym z lepszych źródeł prawdziwie pasywnego dochodu z najwyższym potencjałem zwrotu skorygowanego o ryzyko i najmniejszą ilością wymaganej pracy (nie koniecznie jednak pieniędzy).

Oszczędzanie we wczesnej fazie często nie jest wcale poświęceniem. Największym poświęceniem jest życie na cudzych warunkach z powodu braku środków finansowych.

Na drodze do niezależności finansowej należy starannie śledzić swoją własną wartość netto, analizować swoje portfele inwestycyjne pod kątem nadmiernych opłat i regularnie obliczać swoje potrzeby w zakresie przepływu środków pieniężnych w okresie emerytalnym za pomocą bezpłatnych narzędzi finansowych.

Jeśli kwota pieniędzy, którą oszczędzasz i inwestujesz nie boli, to znaczy, że nie oszczędzasz i nie inwestujesz wystarczająco dużo. Ostatecznie nikt nie zadba o Twoje pieniądze lepiej od Ciebie.

eToro to platforma obsługująca wiele aktywów, która oferuje zarówno inwestowanie w akcje, jak i handel kontraktami CFD.Należy pamiętać, że kontrakty CFD są złożonymi instrumentami i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy wynikającej z dźwigni finansowej. {etoroCFDrisk}% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD u tego dostawcy. Powinieneś zastanowić się, czy rozumiesz, jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Wyniki osiągnięte w przeszłości nie są wyznacznikiem przyszłych wyników. Przedstawiona historia handlu jest krótsza niż 5 pełnych lat i może nie wystarczyć jako podstawa do podjęcia decyzji inwestycyjnej.

Copy Trading nie jest doradztwem inwestycyjnym. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko.

eToro USA LLC nie oferuje kontraktów CFD i nie składa żadnych oświadczeń ani nie ponosi odpowiedzialności za dokładność lub kompletność treści tej publikacji, która została przygotowana przez naszego partnera z wykorzystaniem publicznie dostępnych informacji o eToro, które nie są specyficzne dla danego podmiotu.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.

Brak prowizji oznacza, że nie zostanie naliczona opłata maklerska podczas otwierania lub zamykania pozycji i nie dotyczy to pozycji krótkich ani dźwigniowych. Obowiązują inne opłaty, w tym opłaty za wymianę waluty przy wpłatach i wypłatach w innej walucie niż USD. Twój kapitał jest zagrożony.

Kontrakty CFD to skomplikowane instrumenty, które wiążą się z dużym ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. {etoroCFDrisk}% kont inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Powinieneś rozważyć, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Inwestowanie w aktywa kryptograficzne jest bardzo zmiennym i nieuregulowanym w niektórych krajach UE. Brak ochrony konsumenta. Możliwe są podatki od zysków.

Copy Trading nie stanowi porady inwestycyjnej. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.