Od 1 sierpnia 2018 roku ESMA (European Securities & Markets Authority) wprowadziła znaczące zmiany na rynku finansowym Forex i CFD. Zmiany te dotyczą klientów detalicznych (indywidualnych) w zakresie nie tylko obniżonej dźwigni finansowej (od 30:1 do 2:1), ale również wprowadzenia dodatkowym zabezpieczeń chroniących uczestników rynku.

Aktualne maksymalne dźwignie finansowe obowiązujące w Polsce i UE:

Dźwignia 30:1 – obowiązuje dla następujących par walutowych rynku Forex:

- USD – Dolar amerykański

- EUR – EURO

- JPY – Jen Japoński

- CAD – Dolar kanadyjski

- CHF – Frank Szwajcarski

- GBP – Funt Szterling

Do powyższych par nie będą wchodziły crossy z innymi walutami (np. USD/PLN, czy EUR/PLN). Dźwignia 30:1 obowiązuje dla kombinacji walut tylko i wyłącznie z listy powyżej, czyli np. USD/EUR, USD/CAD, EUR/GBP itd.

Dźwignia 20:1 – obowiązuje dla indeksów, pozostałych walut i złota:

- FTSE 100

- CAC 40

- Dow Jones

- DAX 30

- S&P 500

- Nikkei 225

- EURO STOXX 50

- ASX 200

- Pozostałe waluty

- Złoto (GOLD)

Dźwignia 10:1

Pozostałe surowce, towary (oprócz złota) oraz pozostałe indeksy giełdowe.

Dźwignia 5:1

Kontrakty na akcje i pozostałe instrumenty.

Jak obliczać obniżoną dźwignię?

Powiedzmy, że twój maksymalny kapitał to 10 000 PLN. Masz je na swoim rachunku bankowym. Gdybyś nie miał możliwości grania z dźwignią finansową, wpłacasz na giełdę te 10 000 PLN. Twoje nakłady w tym momencie są ogromne, bo blokujesz cały swój kapitał.

Teraz druga sytuacja. Masz możliwość grania z dźwignią 10:1. Znaczy to, że inwestując kapitał 1000 PLN jesteś w stanie otworzyć pozycję za 10 000 PLN. Wpłacasz na giełdę ten 1000 PLN. W tym momencie twoje nakłady finansowe są o wiele mniejsze, co więcej nie ryzykujesz 10 000 PLN.

Jak to wygląda w praktyce?

Załóżmy, otwierasz pozycję na Srebro. Jest to pozycja Long, czyli oczekujesz, że kurs będzie rósł. Powiedzmy, że spodziewasz się wzrostu o 2%, czyli de facto nie jest to jakoś bardzo dużo. Otwierasz pozycję z dźwignią 10:1, czyli o wartości 10 000 PLN. Oczywiście wpłaciłeś jedynie 1 000 PLN. Wzrost kursu srebra o 2% pozwoli Ci zainkasować zysk na poziomie 200 zł.

200 PLN zysku to jest wartość 20% całego Twojego realnie zainwestowanego kapitału. Grając bez dźwigni za 1 000 PLN, zarobiłbyś jedynie 20 PLN.

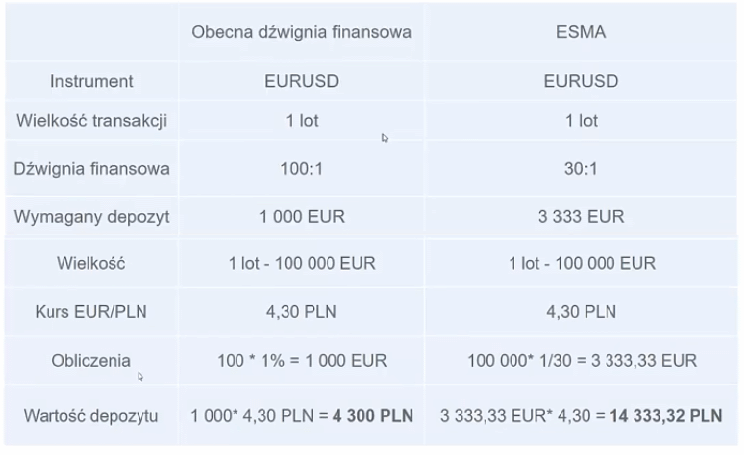

Dla obecnej dźwigni finansowej przygotowaliśmy zestawienie na zdjęciu poniżej. W kolumnie po lewej stronie widzimy, że żeby otworzyć 1 lot na EUR/USD (dla potrzeby obliczeń wzięliśmy kwotę równą 1000 €) w momencie kiedy lewar zostanie ograniczony do 30:1, będziemy potrzebowali dokładnie 33 razy więcej pieniędzy. Czyli 3 333 € dla jednego lota EUR/USD.

Wpływ obniżenia lewara na branżę finansową

Izba Domów Maklerskich nie przychyliła się pozytywnie do decyzji europejskiego regulatora. Domy maklerski odniosły potężne straty tuż po wprowadzeniu w życie przepisów. Traderzy nie mogą już tak ryzykownie inwestować zarówno w kontrakty na akcje, czy spekulować na rynku walutowym forex. Nowe przepisy ograniczyły zarówno potencjalne straty inwestorów indywidualnych, jak i zyski, które do tej pory można było realizować przy stosunkowo niskim nakładzie kapitału.

Według starych zasad, mając na koncie brokerskim 1,000 EUR można było obracać aktywem bazowym o wartości nawet 100,000 EUR. Taką możliwość dawał dźwignia finansowa 100:1. Dzisiaj tym samym aktywem można obracać jedynie na poziomie 30,000 EUR – dźwignia 30:1.

Przy wzroście ceny aktywa bazowego o 1% odnotujemy zysk w postaci 300 EUR. W przypadku spadku o 1% – stratę w tej samej wysokości. Działając na starych zasadach i dźwigni 100:1, można było zarobić i stracić w identycznej sytuacji 1,000 EUR.

Nowe regulacje sprawiają, że część klientów odchodzi od rodzimych europejskich brokerów i przenosi środki na rzecz instytucji znajdujących się poza UE. Skutkuje to, że część klientów korzysta z usług firm, które nie są regulowane prawnie lub ich ochrona jest o wiele mniejsza.

Dlaczego Ministerstwo Finansów zajęło się tym tematem?

Pierwszym sygnałem stał się artykuł opublikowany na łamach money.pl – Byłem Łowcą Frajerów. Artykuł opisuje nielicencjonowaną firmę i pracowników, dla których jedyną zasadą jest zdobycie pieniędzy od klienta. Wyciągnięcie od niego jak najwięcej pieniędzy pod pozorem inwestycji i ogromnych zysków. Specyficzne call center, w którym pracownicy namawiali klientów na depozyty nazywano ‘kotłowniami’.

Drugim sygnałem był upadek i niewypłacalność brokera IronFX. Pomimo, że broker ten był światowym liderem w dostarczaniu rozwiązań inwestycyjnych na giełdzie Forex czy CFD oraz był częścią grupy finansowej założonej na początku lat 70, to nie ominęły go problemy. Stosowanie niedozwolonych strategii dotyczących oferowania bonusów od pierwszego depozytu oraz krach na rynku w franka szwajcarskiego spowodowały jego szybki upadek.

Oliwy do ognia dolał raport Najwyższej Izby Kontroli, która w 2017 roku ogłosiła, że całościowe straty polskich klientów uczestniczących w rękach inwestycyjnych, a w tym na rynku Forex sięgnęły 2,1 mld PLN. Skąd te liczby? Otóż sztuka inwestowania wymaga wiedzy i umiejętności.

Czy wiesz, że już teraz możesz…?

Ostrzeżenie o ryzyku: {etoroCFDrisk}% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Zastanów się, czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy. Twój kapitał jest obciążony ryzykiem. Obowiązują także inne opłaty. Szczegółowe informacje znajdziesz na etoro.com/trading/fees.

Czy znasz zasadę 90/90/90 ?

Zasada 90/90/90 określa statystyki, czy też wyniki nowych traderów, którzy zaczynają przygodę z giełdą Forex. Mówi ona, że:

- 90% nowych traderów, traci..

- 90% swojego depozytu w ciągu..

- 90 dni.

O czym to świadczy? Otóż świadczy to nic innego, jak tylko to, że nowi inwestorzy podchodzą do inwestycji w sposób zbyt trywialny. Nie mają pojęcia o tym, czym jest giełda i jak ona działa. Jesteśmy kuszeni wysokimi zyskami, natomiast nie zdajemy sobie sprawy z tego, że osiągnięcie wyników nie jest takie proste.

Większość osób straci pieniądze na giełdzie, dlatego początkujący powinni zaczynać od jak najmniejszej dźwigni. Wszystko po to, żeby po prostu poznać mechanizmy rządzące rynkami i żeby zobaczyć z czym to się tak naprawdę je. Dopiero grając na koncie realnym naprawdę uczymy się tradingu. Zaczynajmy więc z bardzo niskimi depozytami.

Jak legalnie zwiększyć dźwignię finansową?

Sposób numer 1

Pierwsza opcja to drastyczne zwiększenie wielkości depozytu na naszym koncie. Czyli jeżeli w tej chwili mamy 10 000 PLN, to żeby nie odczuć zmiany wielkości dźwigni, na koncie musimy mieć tej chwili około 50 000 PLN. Dlaczego pięć razy więcej? Dla osób handlujących głównie na towarach nawet musielibyśmy wielkość konta zwiększyć dziesięciokrotnie, żeby nie odczuć zmniejszenia dźwigni.

Jeśli nie mamy na dopłatę, to dźwignia faktycznie spowoduje, że praktycznie dla niektórych przestanie się opłacać inwestować.

Sposób numer 2

Drugi sposób to jest taki, żeby postarać się zmienić status swojego konta na status klienta profesjonalnego. Żeby to zrobić, u większości brokerów, musimy spełnić dwa z trzech warunków:

Aby tego dokonać musimy spełnić dwa z trzech warunków. Warunki są następujące:

- Musimy posiadać kapitał wielkości mniej więcej pół miliona euro. Na dzień dzisiejszy to ponad 2 000 000 PLN.

- Drugi warunek jaki musimy spełnić, to musimy w ciągu kwartału otworzyć 10 pozycji o średniej wielkości lota mniej więcej 50 000 EUR.

- Trzeci warunek jaki musimy spełnić to musimy pracować (teraz albo w przyszłości przez rok) lub posiadać wykształcenie pozwalające do inwestowania na rynkach finansowych. Na przykład doradcy inwestycyjnego.

Spełniając dwa z tych trzech warunków, oficjalnie możemy zostać uznani za klientów profesjonalnych. W związku z tym, będziemy mogli mieć większą dźwignię. Wynosić ona może nawet 200:1. Możemy też pozostać przy tej, którą mięliśmy wcześniej, czyli 100:1. Uważamy, że warto ubiegać o ten status profesjonalny. U większość brokerów w Polsce, jest możliwość złożenia takiego wniosku. Jeżeli chodzi o status klienta profesjonalnego, będziemy mogli oficjalnie posiadać na terenie Unii Europejskiej dźwignie o której mówimy wyżej.

Sposób numer 3

Trzeci sposób, który też jest oczywiście całkowicie legalne to otwarcie konta u brokera, który ma siedzibę poza terenem Unii Europejskiej. Na przykład w takim kraju jak Australia, lub ma swoją siedzibę w jakimś kraju azjatyckim. Pamiętajmy, że regulacje, które wprowadza EMSA obowiązują brokerów działających na terenie Unii. Jeżeli broker jest zlokalizowany poza Unią Europejską, to w żaden sposób te ograniczenia go nie obowiązują. Może on zaproponować dowolną dźwignię swojemu klientowi, nawet jeżeli pochodzi z Polski.

Natomiast pamiętajmy, że otwarcie konta zagranicznego (nie ważne czy to będzie broker, który działa na terenie Unii czy poza Unią) wiąże się z pewnymi niedogodnościami.

Natomiast pamiętajmy, że otwarcie konta zagranicznego (nie ważne czy to będzie broker, który działa na terenie Unii czy poza Unią) wiąże się z pewnymi niedogodnościami.

Jeżeli mamy konto u brokera polskiego, to zawsze możemy rozpocząć spór z brokerem na terenie Polski. Czy to przez rzecznika praw konsumenta, czy złożyć skargę do KNF lub po prostu możemy zacząć się z brokerem sądzić na terenie Polski. Natomiast, jeżeli broker działa poza Polską, na przykład w Wielkiej Brytanii albo Australii, to wszelkiego rodzaju skargi będziemy składali do kraju, gdzie broker ma siedzibę. Czyli na przykład regulatora brytyjskiego albo australijskiego. Będziemy się z nim sądzili również na terenie tego kraju. Musimy zatem bardzo dobrze znać procedury jakie w takim kraju panują. Musimy także znać język lokalny, albo jeżeli nie jesteśmy w stanie tego spełnić, musimy zatrudnić kancelarię prawną, a to zawsze wiąże się z dodatkowymi kosztami.

Dla kogo są brokerzy spoza Unii Europejskiej?

- Przede wszystkim dla osób, które nie będą posiadały tak dużego kapitału, żeby opłacało im się inwestować na niższej dźwigni.

- Dla osób naprawdę bardzo świadomych, nie bojących się ryzyka i gotowych na takie ryzyko przystać.

Odradzamy zakładanie kont u brokerów zlokalizowanych w dziwnych lokalizacjach, np. w rajach podatkowych. Brokerzy działają tam głównie po to, żeby podlegać jak najmniejszym obowiązkom i regulacjom. Im mniejsze regulacje, tym większa szansa na to, że możemy w jakiś sposób zostać oszukani. Jeżeli chcemy inwestować u brokera poza Unią Europejską, poszukajmy takich, którzy działają pod dobrymi regulacjami, gdzie rynek finansowy działa od lat i należy do całego ekosystemu finansowego.

Czym jest ESMA?

ESMA to Europejski Urząd Nadzoru Giełd i Papierów Wartościowych.Jest to Instytucja która sprawuje pieczę nad rynkami finansowymi w Unii Europejskiej. główną jej rolą jest ograniczanie ryzyka inwestycyjnego i ochrona inwestorów. Urząd został powołany w czerwcu 2001 roku pod nazwą komitet europejskich regulatorów rynku Papierów Wartościowych (CESR).

Do głównych zadań ESMA należy:

Ochrona Inwestorów: ESMA dba o prawa inwestorów poprzez wprowadzanie odpowiednich regulacji prawnych względem instytucji finansowych. Celem działania jest zapewnienie klientom usług finansowych na najwyższym poziomie, przy jednoczesnym zminimalizowaniu ryzyka.

Stabilność Finansowa Systemu: Celem działania ESMA jest zminimalizowanie działań związanych z różnicami na różnych rynkach finansowych. ESMA osiąga to poprzez ujednolicanie zasad i praw w różnych krajach Unii Europejskiej. Zapewnia dzięki temu równomierny wzrost gospodarczy i ogranicza wstrząsy fluktuacyjne.

Nieprzerwane działanie rynków: Aby zapewnić bezproblemowe działanie rynków finansowych, ESMA wymuszona instytucjach finansowych przestrzeganie transparentności, uczciwości oraz prawnego działania firm.

Pozostałe zmiany ESMA na rynku finansowym po 1 sierpnia 2018

- Całkowity zakaz oferowania i reklamowania opcji binarnych inwestorom detalicznym.

- Wprowadzenie zasad ochrony depozytu zabezpieczającego. Przepis ten obliguje brokera to zamknięcia pozycji inwestora, gdy jego saldo zabezpieczające transakcję spadnie do poziomu 50% wartości początkowej.

- Wprowadzenie zabezpieczenia przed ujemnym saldem rachunku brokerskiego. Oznacza to, że trader nie będzie w stanie przegrać więcej pieniędzy niż posiada na rachunku u danego brokera. Ten przepis obowiązywał już u bardzo wielu brokerów, dlatego dla wielu inwestorów nie jest niczym nowym.

- Zakaz oferowania zachęt finansowych celem otwarcia rachunku inwestycyjnego. W praktyce oznacza to głównie brak bonusów za pierwszy depozyt, jak również innego rodzaju programy lojalnościowe.

- Obligatoryjne ujednolicone ostrzeżenie o ryzyku finansowym.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.

Brak prowizji oznacza, że nie zostanie naliczona opłata maklerska podczas otwierania lub zamykania pozycji i nie dotyczy to pozycji krótkich ani dźwigniowych. Obowiązują inne opłaty, w tym opłaty za wymianę waluty przy wpłatach i wypłatach w innej walucie niż USD. Twój kapitał jest zagrożony.

Kontrakty CFD to skomplikowane instrumenty, które wiążą się z dużym ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. {etoroCFDrisk}% kont inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Powinieneś rozważyć, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Inwestowanie w aktywa kryptograficzne jest bardzo zmiennym i nieuregulowanym w niektórych krajach UE. Brak ochrony konsumenta. Możliwe są podatki od zysków.

Copy Trading nie stanowi porady inwestycyjnej. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.