Krzywa dochodowości jest sposobem mierzenia odczuć inwestorów w odniesieniu do ryzyka i może mieć ogromny wpływ na zyski, które generują ze swoich inwestycji.

Ludzie często mówią o stopach procentowych tak, jakby wszystkie one zachowywały się w ten sam sposób. Rzeczywistość jest jednak o wiele bardziej złożona, a stopy procentowe różnych obligacji często różnią się od siebie w zależności od ich terminu zapadalności. Krzywa rentowności jest sposobem na łatwą wizualizację tej różnicy. Jest to graficzne przedstawienie rentowności dostępnych obligacji o takiej samej jakości i różnych terminach zapadalności.

Krzywa dochodowości jest sposobem pomiaru odczucia inwestorów co do ryzyka i może mieć ogromny wpływ na zwrot z inwestycji. Jeśli zrozumiesz jak ona działa i jak ją interpretować, krzywa dochodowości może być nawet użyta do oceny kierunku rozwoju gospodarki.

Świat obligacji przedstawiany przez konkretną krzywą dochodowości jest najczęściej ograniczony rodzajem papieru wartościowego – ten o którym prawdopodobnie słyszy się najczęściej jako o „krzywej dochodowości”, odzwierciedlającej krótko-, średnio- i długoterminowe stopy procentowe papierów Skarbu Państwa. Krzywa dochodowości w Polsce jest często określana jako wyznacznik nastrojów inwestorów co do kierunku rozwoju gospodarki.

Kluczowe Fakty

- Krzywe dochodowości odzwierciedlają oprocentowanie obligacji o takim samym oprocentowaniu i różnych terminach zapadalności.

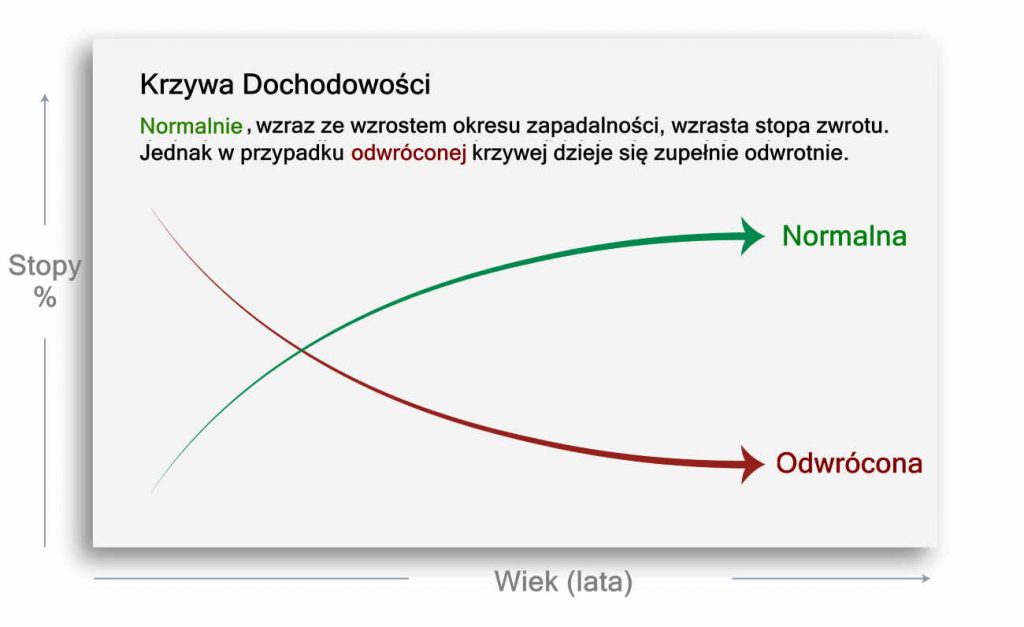

- Trzy kluczowe rodzaje krzywych dochodowości obejmują zwykłe, odwrócone i płaskie. Pochylenie w górę (znane również jako normalna krzywa dochodowości) to taka, w której obligacje długoterminowe mają wyższą rentowność niż krótkoterminowe.

- Podczas gdy krzywa zwykła (normalna) wskazuje na ekspansję gospodarczą, krzywa nachylona w dół (odwrócona) wskazuje na recesję.

- Kursy krzywej dochodowości są publikowane na stronie internetowej Skarbu Państwa.

Normalna (zwykła) krzywa dochodowości

Ogólnie rzecz biorąc obligacje krótkoterminowe przynoszą niższe zyski, co odzwierciedla fakt, że pieniądze inwestora są mniej narażone na ryzyko. Myślą przewodnią jest to, że im dłużej angażujesz środki, tym bardziej powinieneś być wynagradzany za to zaangażowanie lub za ryzyko, które podejmujesz. Pożyczkobiorca może przecież nie spłacić długu. Znajduje to odzwierciedlenie w normalnej krzywej dochodowości, która na wykresie przesuwa się w górę od lewej do prawej strony w miarę wydłużania się terminów zapadalności i wzrostu dochodów.

Ogólnie rzecz biorąc, tego typu krzywa jest widoczna, gdy inwestorzy obligacji oczekują, że gospodarka będzie rosła w normalnym tempie. Bez znaczących zmian w stopie inflacji lub poważnych przerw w dostępności kredytów. Są jednak momenty, kiedy kształt krzywej odchyla się sygnalizując potencjalne punkty zwrotne w gospodarce.

Stroma krzywa

Od 1990 r. normalna krzywa rentowności zamyka się rentownością 30-letnich amerykańskich obligacji skarbowych na ogół na 2,3 poziomie punktu procentowego (tzw. 230 punktów bazowych) wyższą od rentowności 3-miesięcznych obligacji skarbowych (zgodnie z danymi Ministerstwa Skarbu USA). Kiedy ten „spread” staje się szerszy, powoduje nachylenie krzywej dochodowości do bardziej stromych obligacji długoterminowych – inwestorzy wysyłają komunikat o tym, co myślą o wzroście gospodarczym i inflacji.

Stroma krzywa dochodowości jest zazwyczaj widoczna na początku okresu ekspansji gospodarczej. W tym momencie stagnacja spowoduje obniżenie krótkoterminowych stóp procentowych, które prawdopodobnie zostały obniżone przez FED jako sposób na pobudzenie gospodarki. Jednak w miarę jak gospodarka zaczyna ponownie rosnąć, jedną z pierwszych oznak ożywienia jest zwiększony popyt na kapitał, który jak wielu uważa, prowadzi do inflacji.

W tym momencie cyklu gospodarczego inwestorzy obligacji długoterminowych obawiają się, że zostaną one zablokowane na niskich stopach, co może osłabić przyszłą siłę nabywczą w przypadku pojawienia się inflacji. W związku z tym żądają oni większej rekompensaty w postaci wyższych stóp procentowych za swoje długoterminowe zaangażowanie. Dlatego też spread pomiędzy 3-miesięcznymi obligacjami skarbowymi i 30-letnimi zazwyczaj wykracza poza „normalne” 230 punktów bazowych. Ostatecznie, choć kredytodawcy krótkoterminowi mogą czekać na dojrzewanie swoich obligacji przez okres kilku miesięcy, co daje im elastyczność w zakupie papierów wartościowych o wyższej rentowności w razie nadarzającej się okazji, to inwestorzy długoterminowi nie mają takiego luksusu.

Czy wiesz, że już teraz możesz…?

Ostrzeżenie o ryzyku: {etoroCFDrisk}% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Zastanów się, czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy. Twój kapitał jest obciążony ryzykiem. Obowiązują także inne opłaty. Szczegółowe informacje znajdziesz na etoro.com/trading/fees.

Krzywa dochodowości odwrócona

Na pierwszy rzut oka odwrócona krzywa wydajności wydaje się być nielogiczna. Dlaczego inwestorzy długoterminowi zadowalaliby się niższymi zyskami niż inwestorzy krótkoterminowi, którzy podejmują mniejsze ryzyko?

Odpowiedź: Kiedy inwestorzy długoterminowi uważają, że jest to ich ostatnia szansa na zablokowanie bieżących stóp procentowych, zanim spadną jeszcze niżej, stają się nieco mniej wymagający od kredytodawców. Jak można oczekiwać, ponieważ niższe stopy procentowe na ogół oznaczają wolniejszy wzrost gospodarczy, często przyjmuje się odwróconą krzywą rentowności jako znak, że gospodarka może wkrótce stanąć w miejscu.

Odwrócona krzywa rentowności jest wprawdzie rzadkością, ale inwestorzy nigdy nie powinni jej ignorować. Po tych krzywych bardzo często następuje spowolnienie gospodarcze – lub wręcz recesja – oraz niższe stopy procentowe we wszystkich punktach krzywej.

Krzywa płaska lub garbata

Zanim krzywa rentowności zostanie odwrócona musi najpierw przejść przez okres, w którym stopy krótkoterminowe wzrastają do poziomu, który jest bliższy stopom długoterminowym. Kiedy to nastąpi kształt krzywej będzie wyglądał na płaski lub, częściej – nieco podniesiony w środku.

Chociaż należy zauważyć, że nie wszystkie krzywe płaskie lub garbate zmieniają się w całkowicie odwrócone, nie należy przeceniać krzywej płaskiej lub garbatej. Historycznie rzecz biorąc, spowolnienie gospodarcze i niższe stopy procentowe następują po okresie spłaszczania się zysków.

Zastosowanie krzywych dochodowości

Oprócz wykorzystania kształtu krzywej dochodowości Skarbu Państwa w celu określenia obecnej i przyszłej siły gospodarki, krzywa dochodowości zajmuje szczególne miejsce na tle wszystkich innych krzywych, ponieważ jest powszechnie uważana za „krzywą odniesienia”. Rentowność obligacji skarbowych i innych papierów wartościowych należy na ogół do najniższych, ponieważ są one poparte pełną wiarą i kredytem rządu.

Pozwala to inwestorom na porównanie krzywej dochodowości obligacji skarbowych z krzywą dochodowości bardziej ryzykownych aktywów, takich jak np. krzywa dochodowości obligacji agencyjnych lub obligacji korporacyjnych. Różnica w dochodach między nimi jest określana jako „spread”. Im bliżej siebie znajdują się stopy zwrotu, tym większa jest pewność inwestorów co do podjęcia ryzyka związanego z obligacjami, które nie są wspierane przez rząd. Spread na ogół zwiększa się podczas recesji, a kontraktowanie podczas wychodzenia z kryzysu.

Rynek obligacji jako prognoza koniunktury gospodarczej

Wyniki rynku obligacji są zasadniczo postrzegane jako wskaźnik warunków gospodarczych. W rzeczywistości jednak dokładniejsze jest stwierdzenie, że wyniki te odzwierciedlają oczekiwania inwestorów co do przyszłych warunków gospodarczych w okresie od sześciu do dwunastu miesięcy. W ten sposób rynek obligacji stanowi wiodący wskaźnik.

Powodem tego jest fakt, że uczestnicy rynku przewidują przyszłość przy podejmowaniu decyzji inwestycyjnych, a więc w każdym momencie ceny rynkowe odzwierciedlają lub „dyskontują” oczekiwanie zgodne z oczekiwaniami co do przyszłego rozwoju sytuacji. Rynek obligacji, który w dużej mierze opiera się na oczekiwaniach co do przyszłego wzrostu gospodarczego i jego wpływu na perspektywy stóp procentowych, jest zatem postrzegany jako zapowiedź tego, jak gospodarka prawdopodobnie będzie się rozwijać w nadchodzącym roku.

Nie oznacza to, że rynek obligacji ma zawsze rację. Inwestorzy obligacji – jako grupa – są ogólnie postrzegani jako „rozsądni” i mniej podatni na spekulacje w zakresie akcji lub towarów. W rezultacie, obligacje rzeczywiście mają dość dobre wyniki jako czynnik prognozujący warunki gospodarcze. Z tego powodu są one często wykorzystywane przez ekonomistów jako wiodący czynnik. Jeśli nie istnieją żadne inne wskaźniki, rynek obligacji może dostarczyć wskaźnik oczekiwań dotyczących gospodarki w danym momencie – nawet jeśli oczekiwania te okażą się czasami błędne.

Użycie krzywej dochodowości do prognozowania gospodarki

W tym kontekście najlepszym sposobem wykorzystania obligacji do prognozowania gospodarki jest spojrzenie właśnie na krzywą dochodowości. Dochodowość jest to zysk lub dochód, który inwestor uzyska z zakupu i posiadania obligacji.

Jak wcześniej wspomniałem, krzywa rentowności to po prostu obligacje o różnych okresach zapadalności – zazwyczaj od trzech miesięcy do 30 lat – rysowane na wykresie w oparciu o ich rentowność. Krzywa dochodowości jest zazwyczaj skierowana ku górze, ponieważ inwestorzy żądają wyższych dochodów z posiadania obligacji o dłuższym terminie wykupu.

Ponieważ stopy zwrotu dla obligacji wszystkich okresów zapadalności zmieniają się każdego dnia ze względu na wahania rynkowe, „kształt” krzywej dochodowości nieustannie ewoluuje. To właśnie te zmiany dają wgląd w perspektywy gospodarcze.

Długoterminowa i krótkoterminowa krzywa dochodowości obligacji

Na wyniki obligacji krótkoterminowych – tych o terminie zapadalności do dwóch lat – najbardziej bezpośrednio wpływają oczekiwania co do przyszłej polityki pieniężnej w zakresie stóp procentowych. Natomiast na wyniki obligacji długoterminowych – które są bardziej zmienne niż ich krótkoterminowe odpowiedniki – w dużej mierze wpływają perspektywy inflacji i wzrostu gospodarczego, a nie polityka pieniężna.

Ważnym aspektem tej relacji jest to, że podczas gdy krótkoterminowa rentowność jest w pewnym stopniu „przypięta” oczekiwaniami wobec polityki stóp, obligacje długoterminowe doświadczają większej zmienności w oparciu o zmiany w szerszej perspektywie. Oczekiwania wobec gospodarki mają zatem tendencję do wywierania silnego wpływu na kształtowanie się krzywej dochodowości.

Silniejszy wzrost lub sygnał spowolnienia

Gdy stopy zwrotu z obligacji długoterminowych rosną szybciej niż z obligacji krótkoterminowych – co wskazuje na to, że obligacje długoterminowe nie osiągają dobrych wyników w przypadku obligacji krótkoterminowych – krzywa „nasila się”. Wskazuje to zazwyczaj na sytuację, w której inwestorzy widzą przed sobą silniejszy wzrost. Należy również pamiętać, że ceny obligacji i stopy kapitalizacji przesuwają się w przeciwnych kierunkach.

Z drugiej strony, gdy stopy zwrotu z obligacji krótkoterminowych rosną szybciej niż z obligacji długoterminowych – lub inaczej mówiąc, gdy stopy zwrotu z obligacji krótkoterminowych są słabsze – krzywa rentowności jest określana jako „spłaszczająca”. Jest to zazwyczaj oznaka, że inwestorzy widzą przed sobą spowolnienie wzrostu.

W rzadkich przypadkach krzywa rentowności może się „odwrócić”, co oznacza, że rentowność obligacji krótkoterminowych jest wyższa od rentowności obligacji długoterminowych. W takim wypadku wskazuje to, że inwestorzy widzą wysokie prawdopodobieństwo wystąpienia recesji, a nawet potencjalnego kryzysu.

Podsumowując, krzywa rentowności, która jest stroma lub staje się bardziej stroma, jest oznaką oczekiwań na poprawę wzrostu. Krzywa rentowności, która jest płaska lub staje się bardziej płaska, jest oznaką oczekiwań na spowolnienie wzrostu.

Precyzja krzywej dochodowości jako wskaźnika

Aby zyskać pewność co do historycznej dokładności krzywej wydajności jako wskaźnika prognozującego warunki ekonomiczne, możemy sięgnąć po dokument z 2006 r. zatytułowany „Krzywa wydajności jako wiodący wskaźnik” (The Yield Curve as a Leading Indicator): Some Practical Issues”, napisany przez Arturo Estrellę i Mary R. Trubin z Banku Rezerw Federalnych w Nowym Jorku. W pracy tej autorzy stwierdzają:

Od lat osiemdziesiątych XX wieku powstała obszerna literatura wspierająca krzywą dochodowości jako wiarygodny prognostyk recesji i przyszłej aktywności gospodarczej w ujęciu bardziej ogólnym. Rzeczywiście, badania powiązały nachylenie krzywej dochodowości z późniejszymi zmianami w PKB, konsumpcji, produkcji przemysłowej i inwestycjach

Jednak zauważają też:

Podczas gdy większość wcześniejszych analiz koncentrowała się na dokumentowaniu relacji historycznych, wykorzystanie krzywej wydajności jako narzędzia prognostycznego w czasie rzeczywistym wiąże się z szeregiem praktycznych kwestii, które nie zostały jednoznacznie rozstrzygnięte… Jak należy definiować nachylenie krzywej dochodowości? Jaka miara aktywności gospodarczej powinna być wykorzystana do oceny siły prognostycznej krzywej? Obecna różnorodność podejść do tworzenia i interpretacji prognoz krzywej może prowadzić do błędnych odczytów sygnału w czasie rzeczywistym

Mimo to należy również zauważyć, że odwrócona krzywa wydajności dawała z czasem silne sygnały. W rzeczywistości, każda z siedmiu ostatnich recesji została poprzedzona odwróconą krzywą. Jednakże zgodnie z artykułem CNBC, podczas odwróconej krzywej z sierpnia 2019 r., recesja – jeśli ma miejsce – zazwyczaj następuje kilka miesięcy po jej wystąpieniu.

Przyczyny fałszywych sygnałów

Jednym z powodów, dla których krzywa dochodowości może nie zawsze być dokładna, szczególnie dziś, jest to, że rola polityki pieniężnej jest bardziej istotna niż kiedykolwiek wcześniej. W związku z tym ruchy rynku są częściej odpowiedzią na pytania dotyczące losów polityki, takiej jak program wykupu obligacji, znany jako luzowanie, niż odzwierciedleniem oczekiwań wzrostu. Podczas gdy perspektywy ekonomiczne z pewnością nadal odgrywają ważną, napędzającą rolę, inwestorzy muszą być ostrożni w wykorzystywaniu wyników rynku obligacji do wyciągania twardych wniosków na temat gospodarki.

Na krzywą dochodowości może mieć również wpływ poziom gotowości inwestorów do podejmowania ryzyka. Na przykład, gdy inwestorzy się denerwują i „uciekają do klasy jakościowej aktywów” niż do aktywów o podwyższonym ryzyku, obligacje długoterminowe będą często gwałtownie rosnąć (powodując spłaszczenie krzywej dochodowości). W tym przypadku kształt krzywej zmienia się, ale zmiana ta może nie być bezpośrednio związana z perspektywami gospodarczymi.

Oto bardzo ciekawy film na temat przewidywania rynku za pomocą krzywej dochodowości:

Podsumowanie

Używajmy krzywej dochodowości jako narzędzia, ale uważajmy, bo może ona dawać fałszywe sygnały. Jak każdy element finansowy wolnego rynku, na obligacje może wpływać polityka banku centralnego, emocje inwestorów i inne nieokreślone czynniki. Dlatego zwracajmy uwagę na krzywą – ale nie bierzmy jej za pewnik.

eToro to platforma obsługująca wiele aktywów, która oferuje zarówno inwestowanie w akcje, jak i handel kontraktami CFD.Należy pamiętać, że kontrakty CFD są złożonymi instrumentami i wiążą się z wysokim ryzykiem szybkiej utraty pieniędzy wynikającej z dźwigni finansowej. {etoroCFDrisk}% rachunków inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD u tego dostawcy. Powinieneś zastanowić się, czy rozumiesz, jak działają kontrakty CFD i czy możesz sobie pozwolić na podjęcie wysokiego ryzyka utraty pieniędzy.

Wyniki osiągnięte w przeszłości nie są wyznacznikiem przyszłych wyników. Przedstawiona historia handlu jest krótsza niż 5 pełnych lat i może nie wystarczyć jako podstawa do podjęcia decyzji inwestycyjnej.

Copy Trading nie jest doradztwem inwestycyjnym. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest narażony na ryzyko.

eToro USA LLC nie oferuje kontraktów CFD i nie składa żadnych oświadczeń ani nie ponosi odpowiedzialności za dokładność lub kompletność treści tej publikacji, która została przygotowana przez naszego partnera z wykorzystaniem publicznie dostępnych informacji o eToro, które nie są specyficzne dla danego podmiotu.

eToro to wieloaktywowa platforma inwestycyjna. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.

Brak prowizji oznacza, że nie zostanie naliczona opłata maklerska podczas otwierania lub zamykania pozycji i nie dotyczy to pozycji krótkich ani dźwigniowych. Obowiązują inne opłaty, w tym opłaty za wymianę waluty przy wpłatach i wypłatach w innej walucie niż USD. Twój kapitał jest zagrożony.

Kontrakty CFD to skomplikowane instrumenty, które wiążą się z dużym ryzykiem szybkiej utraty pieniędzy z powodu dźwigni finansowej. {etoroCFDrisk}% kont inwestorów detalicznych traci pieniądze podczas handlu kontraktami CFD z tym dostawcą. Powinieneś rozważyć, czy rozumiesz, jak działają kontrakty CFD i czy możesz pozwolić sobie na wysokie ryzyko utraty pieniędzy.

Inwestowanie w aktywa kryptograficzne jest bardzo zmiennym i nieuregulowanym w niektórych krajach UE. Brak ochrony konsumenta. Możliwe są podatki od zysków.

Copy Trading nie stanowi porady inwestycyjnej. Wartość Twoich inwestycji może wzrosnąć lub spaść. Twój kapitał jest zagrożony.